Wspólne finanse w związku – jak je zorganizować? Choć rozmowy o uczuciach przychodzą łatwo, temat pieniędzy wciąż bywa w związkach trudny. Według badań CBOS z 2023 roku, ponad 40% par w Polsce przyznaje, że pieniądze są źródłem konfliktów. Nic dziwnego – finanse łączą w sobie elementy praktyczne (rachunki, oszczędności, zakupy) i emocjonalne (zaufanie, niezależność, poczucie bezpieczeństwa). Wspólne życie to nie tylko emocje, ale także codzienne kwestie finansowe, takie jak wspólny budżet, zarządzanie wydatkami i ustalanie zasad dotyczących pieniędzy.

Dawniej standardem było jedno konto i wspólny portfel, dziś coraz częściej pary decydują się na różne modele – od pełnego podziału finansów po rozwiązania hybrydowe. Warto pamiętać, że wybór modelu zarządzania finansami w związku może mieć wpływ nie tylko na relacje, ale także na kwestie podatkowe. Pytanie brzmi: jak wybrać najlepszy sposób dla siebie?

Modele zarządzania finansami w związku

Rozwiązań może być wiele. Jak przygotowałam dla Ciebie cztery główne modele zarządzania finansami w związku. Niektóre z nich zakładają, że będziecie mieli wspólne konto bankowe, inne, że decydujecie się na oddzielne konta. Ważne, by ocenić, jakie macie do siebie zaufanie w tym aspekcie, czy lepiej mieć wspólne konto czy osobne i z którą opcją każde z Was będzie czuło się najlepiej. Zobaczmy więc te cztery modele.

1. Wspólne konto na wszystko

To najbardziej tradycyjne podejście. Całe wpływy obu osób trafiają na jeden rachunek i z niego opłacane są wszystkie wydatki – od czynszu, przez rachunki, po wakacje.

Zalety:

- prostota – nie trzeba rozliczać się co miesiąc,

- przejrzystość – widać cały budżet,

- poczucie wspólnoty – jedno konto = jedna drużyna,

- nieograniczony dostęp do środków – obie osoby mogą swobodnie wypłacać pieniądze, korzystać z kart oraz bankomatów bez ograniczeń.

Wady:

- brak prywatności finansowej,

- łatwo o konflikty przy różnicach w podejściu do wydatków,

- w razie rozstania – trudne rozdzielenie środków,

- ryzyko zależności finansowej jednej osoby,

- ryzyko związane z użytkowaniem konta przez drugą osobę – wymaga zaufania obu stron, ponieważ każda z nich odpowiada za zobowiązania powstałe na koncie oraz ewentualne opłaty związane z prowadzeniem rachunku.

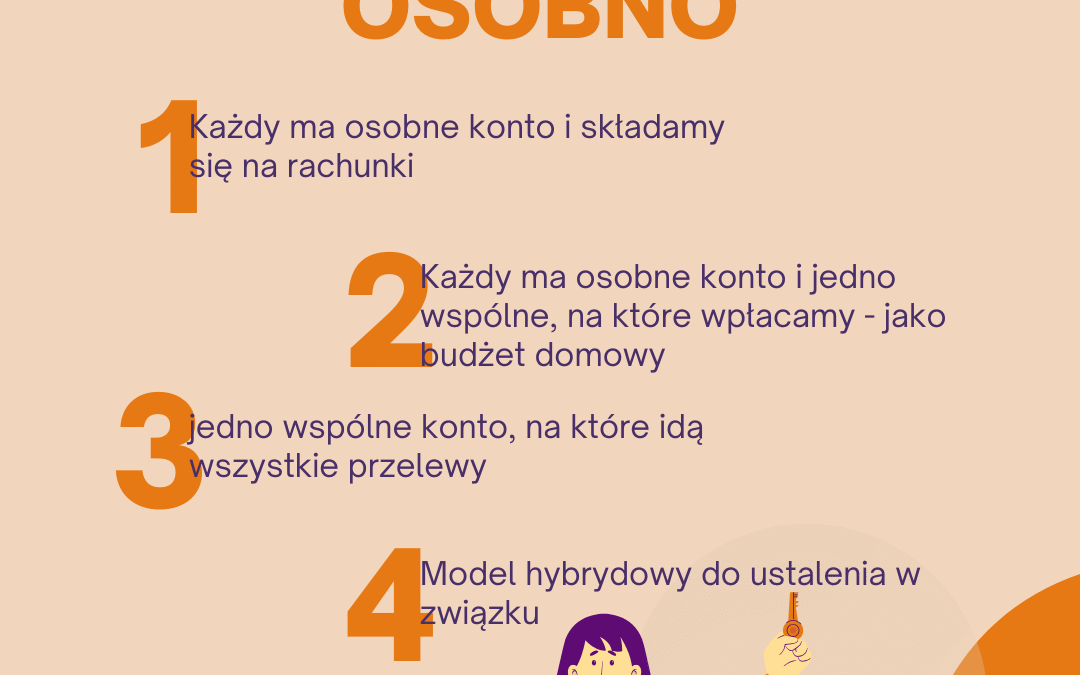

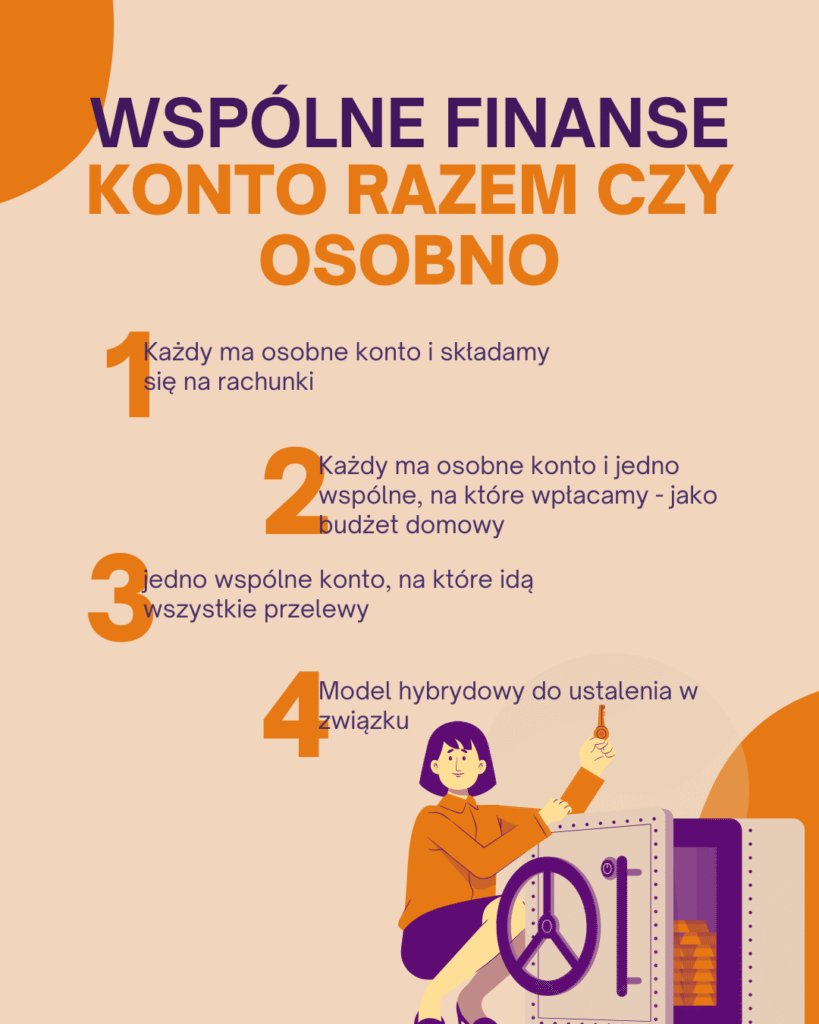

2. Konta osobne + jedno wspólne

To kompromis – każdy ma własne konto bankowe, a na rachunek wspólny oboje wpłacają ustaloną kwotę (np. proporcjonalnie do zarobków). Z tego konta pokrywa się koszty stałe: czynsz, rachunki, zakupy spożywcze. Taki model sprawdza się w codziennym zarządzaniu domowymi finansami – umożliwia dokonywanie przelewów, ustawianie zleceń stałych oraz opłacanie codziennych zakupów.

Zalety:

- łączy niezależność z poczuciem współpracy,

- łatwo planować budżet domowy,

- mniej stresu przy wydatkach osobistych, łatwiejsze kupowanie prezentów, niespodzianek

- każde rozwiązanie ma swoje plusy i minusy – dla niektórych par lepszym rozwiązaniem będzie jedno wspólne konto, a dla innych oddzielne rachunki lub osobne konta bankowe.

Wady:

- wymaga systematyczności i ustaleń,

- konieczność regularnego dokonywania wpłat i robienia przelewów może być uciążliwa, zwłaszcza przy wielu osobnych kontach,

- bywa trudne, gdy zarobki różnią się znacząco.

3. Całkowicie osobne finanse

Model ten opiera się na osobnych rachunkach, oddzielnych kontach i własnym koncie bankowym – każdy z partnerów zarządza własnym budżetem, samodzielnie podejmuje decyzje finansowe i odpowiada za swoje wydatki. Wszelkie wspólne koszty, takie jak rachunki czy opłaty, są dzielone po połowie lub proporcjonalnie do zarobków, a przelewy realizowane są z osobnych kont bankowych.

Zalety:

- pełna niezależność,

- brak konieczności „tłumaczenia się” z wydatków,

- brak zobowiązań wobec drugiej osoby,

- możliwość lepszej kontroli własnych wydatków i podejmowania decyzji finansowych bez konsultacji,

- zabezpieczenie w razie rozstania.

Wady:

- brak poczucia „wspólnego portfela”,

- konieczność stałego rozliczania się,

- taki model może utrudniać zarządzanie wspólnymi wydatkami i wymaga większej samodyscypliny w rozliczaniu się,

- ryzyko, że jedna osoba poczuje się obciążona.

4. Model hybrydowy

Model hybrydowy to idealne rozwiązanie dla osób żyjących razem, które chcą połączyć wspólne cele finansowe, takie jak zakup samochodu czy mieszkanie, z zachowaniem własnego konta. Pozwala na elastyczne zarządzanie domowymi finansami – oboje partnerzy mogą dokonywać wpłat na wspólne konto, z którego realizowane są wydatki związane z budżetem domowym oraz wspólne zobowiązania. To rozwiązanie wymaga jasnych zasad użytkowania wspólnego rachunku bankowego i regularnych wpłat, a także wzajemnego zaufania w zarządzaniu finansami w związku.

Psychologia finansów w związku – Wspólne finanse w związku

Pieniądze często stają się narzędziem do wyrażania emocji: zaufania, kontroli, lęku czy poczucia bezpieczeństwa. Dlatego otwarta rozmowa o finansach jest równie ważna jak rozmowa o planach na przyszłość. Otwartość w podejmowaniu decyzji finansowych buduje zaufanie do siebie i drugiej osoby, co wzmacnia relację i poczucie bezpieczeństwa w związku.

🔑 Kilka psychologicznych aspektów:

- Nierówne zarobki – warto ustalić, czy wkład do wspólnego budżetu jest proporcjonalny, czy równy kwotowo.

- Wydatki osobiste – nawet przy w pełni wspólnym systemie dobrze zostawić przestrzeń na „swoje” przyjemności.

- Cele wspólne – oszczędzanie na mieszkanie czy wakacje wzmacnia poczucie drużyny. Realizacja wspólnych celów finansowych wymaga współpracy obu stron i zaangażowania obojga partnerów, co sprzyja lepszemu zarządzaniu finansami w związku.

- Transparentność – unikanie rozmów o pieniądzach zwykle prowadzi do konfliktów.

Aspekty praktyczne i prawne

- Konto wspólne a zadłużenie – oboje odpowiadają za zobowiązania wobec banku, np. debet, a także za wszelkie opłaty związane z użytkowaniem konta, takie jak opłaty za prowadzenie rachunku, korzystanie z kart czy wypłaty z bankomatów.

- Dziedziczenie środków – w razie śmierci jednego z partnerów dostęp do pieniędzy może być zablokowany do czasu przeprowadzenia formalności spadkowych. Warto pamiętać, że dziedziczenie środków z konta wiąże się również z kwestiami podatkowymi, które należy uwzględnić przy rozliczeniach.

- Małżeństwo a konto wspólne – nawet przy wspólności majątkowej nie ma obowiązku posiadania wspólnego rachunku. Wspólność majątkowa wpływa jednak na dostęp do środków zgromadzonych na koncie bankowym oraz na podział majątku w przypadku zdarzeń losowych.

- Konkubinat – banki traktują wspólne konta formalnie, niezależnie od tego, czy para ma ślub, czy nie.

Aby otworzyć wspólne konto w banku, konieczne jest spełnienie określonych formalności, takich jak złożenie wniosku, przedstawienie dokumentów tożsamości oraz akceptacja regulaminu banku. Warto zwrócić uwagę na opłaty i warunki użytkowania konta, w tym opłaty za prowadzenie rachunku, korzystanie z kart, przelewy czy wypłaty z bankomatów. Szczegółowe informacje o opłatach i warunkach otwarcia konta dostępne są w tabeli opłat i prowizji danego banku.

Rodzaje kont bankowych

Wybór odpowiedniego konta bankowego to pierwszy krok do sprawnego zarządzania finansami – zarówno w pojedynkę, jak i w związku. Na rynku dostępnych jest wiele rodzajów kont bankowych, które można dopasować do własnych potrzeb i stylu życia. Najpopularniejsze to konta osobiste, które zapewniają pełną kontrolę nad własnymi finansami i są przeznaczone dla jednej osoby. Dla osób prowadzących działalność gospodarczą banki oferują konta firmowe, a dla tych, którzy chcą odkładać na przyszłość – konta oszczędnościowe. Warto też wspomnieć o kontach walutowych, przydatnych przy transakcjach w obcych walutach.

Szczególną kategorią są konta wspólne, takie jak wspólne konto bankowe czy wspólny rachunek bankowy. To rozwiązanie stworzone z myślą o osobach, które chcą razem zarządzać wspólnymi finansami – najczęściej partnerach lub małżonkach. Wspólne konto pozwala na łatwe opłacanie rachunków, planowanie wydatków i realizację wspólnych celów finansowych. Z kolei osobne konta bankowe dają każdemu z partnerów niezależność i możliwość samodzielnego decydowania o swoich środkach. Wybór między wspólnym kontem a osobnymi kontami zależy od indywidualnych preferencji, poziomu zaufania i stylu zarządzania finansami w związku.

Budżet domowy w związku

Budżet domowy to fundament stabilnych finansów w związku. Odpowiednie zarządzanie wspólnym budżetem pozwala nie tylko na pokrycie codziennych wydatków, ale także na realizację większych marzeń i wspólnych celów finansowych. Wspólne konto bankowe może znacząco ułatwić to zadanie – umożliwia obu partnerom wspólne zarządzanie finansami, dokonywanie wpłat na wspólne wydatki oraz kontrolowanie przepływu pieniędzy. Dzięki temu łatwiej jest planować większe zakupy, opłacać rachunki czy odkładać na wspólne konto oszczędnościowe.

Jednak wspólne konto wymaga zaufania i jasnych zasad dotyczących wydawania pieniędzy. Jeśli partnerzy mają różne podejścia do zarządzania finansami lub chcą zachować niezależność finansową, warto rozważyć osobne konta bankowe. Takie rozwiązanie pozwala każdemu z partnerów na samodzielne zarządzanie własnymi środkami, bez konieczności uzgadniania każdego wydatku. Osobne konta mogą być szczególnie przydatne, gdy pojawiają się różnice w podejściu do oszczędzania lub inwestowania.

Niezależnie od wybranego modelu, kluczowe jest wspólne ustalanie celów finansowych i regularne rozmowy o domowym budżecie. Wspólne zarządzanie finansami, czy to przez jedno konto, czy przez osobne konta, wymaga współpracy i otwartości. Warto korzystać z narzędzi do planowania budżetu, które pomagają kontrolować wydatki i realizować wspólne cele. Najważniejsze, by obie strony czuły się komfortowo z wybranym rozwiązaniem i miały poczucie, że wspólne finanse są zarządzane sprawiedliwie i przejrzyście.

Jak wybrać najlepszy model?

Nie ma jednego idealnego rozwiązania. To, co sprawdzi się u jednej pary, u innej będzie źródłem frustracji. Każde rozwiązanie wymaga indywidualnych decyzji finansowych i może być lepszym rozwiązaniem w zależności od sytuacji obu stron w związku. Niektóre pary wybierają inne podejście do zarządzania finansami, dostosowując model do własnych potrzeb i oczekiwań.

Warto zadać sobie kilka pytań:

- Czy czuję się komfortowo, dzieląc pieniądze?

- Czy ufam partnerowi/partnerce w kwestiach finansowych?

- Jakie mamy wspólne cele, a jakie indywidualne?

- Jak różnimy się podejściem do wydawania i oszczędzania?

Podsumowanie – Wspólne finanse w związku

Wspólne konto nie jest ani dowodem miłości, ani koniecznością – to tylko narzędzie, które ma ułatwiać życie. Najważniejsze są: otwarta komunikacja, jasne zasady i elastyczność.

Pieniądze nie muszą dzielić, mogą łączyć – jeśli para potraktuje je jako wspólny projekt, a nie pole bitwy.

- Ubezpieczenie samochodu elektrycznego – na co zwrócić uwagę i jak nie przepłacić w 2026 roku? - 22 kwietnia, 2026

- Czy warto mieć doradcę finansowego w firmie w 2026 roku – kiedy to się opłaca? - 15 kwietnia, 2026

- Nowoczesne ubezpieczenia zdrowotne – telemedycyna i inne nowości 2026 roku - 8 kwietnia, 2026